A desproporção entre o crescimento da arrecadação, em relação ao das indenizações às vítimas de trânsito, referentes ao Seguro de Danos Pessoais por Veículos Automotores de Via Terrestre, ou por suas cargas, a pessoas transportadas ou não (Seguro Dpvat), também conhecido como seguro obrigatório por sua vinculação ao licenciamento do veículo, foi um dos fatores considerados como “área de risco” pelo Tribunal de Contas da União (TCU), depois de fazer um levantamento na Superintendência de Seguros Privados (Susep) com o fim de conhecer aspectos contábeis, financeiros, orçamentários e operacionais relacionados à arrecadação e ao emprego de recursos do Dpvat. O levantamento, motivado por denúncias do deputado Délio Malheiros (PV-MG), deu origem a um relatório, com acórdão datado de 30 de novembro do ano passado, determinando maior fiscalização da Susep junto à Seguradora Líder, consórcio que reúne um pool de seguradoras e que é responsável pela administração do Dpvat. Na semana passada, no entanto, depois de já ter entrado com recurso questionando a decisão, a Seguradora Líder obteve do TCU uma certidão que suspende os efeitos do acórdão até a análise do recurso. O documento tem validade de 30 dias.

O destino dos recursos arrecadados com o seguro obrigatório é tema de discussão há anos, tanto por seu aspecto legal – que determina o repasse de 50% para o governo federal (45% para o Sistema Único de Saúde/SUS e 5% para o Departamento Nacional de Trânsito/Denatran) – quanto em torno da prestação de contas do montante que fica nas mãos das seguradoras (demais 50%), atualmente sob o controle da Seguradora Líder. Bilhões de reais pagos pelo contribuinte – todos os proprietários de veículos – e sobre os quais, na divisão do bolo, têm direito até corretores (ver gráfico Divisão do bolo), mesmo sem estarem envolvidos no processo. Além disso, o valor das indenizações (fixado em 40 salários mínimos em 1974, quando o Dpvat foi criado) está congelado desde 2007 (hoje o teto máximo não atinge 22 salários), enquanto a quantia cobrada dos donos de veículos, no mesmo período, aumentou quase 20%.

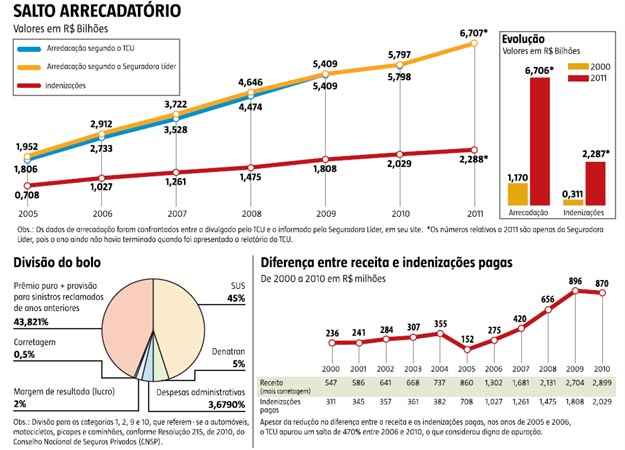

DESCOLAMENTO Entre as “áreas de risco” apontadas pelo TCU, chama a atenção o descolamento da arrecadação em relação às indenizações pagas, no período de 2000 a 2010 (ver gráfico Evolução). Especialmente a partir de 2005, houve um salto na arrecadação de 221% (de R$ 1,806 bilhão para R$ 5,798 bilhões em 2010); enquanto nas indenizações o crescimento foi de 186% (de R$ 708 milhões para R$ 2,028 bilhões), no mesmo período. O TCU não considerou os dados de 2011, acrescentados no gráfico, porque o relatório foi apresentado antes do encerramento do ano (ver gráfico Salto arrecadatório).

O TCU ainda fez um estudo, excluindo da arrecadação os 50% destinados ao governo (ver gráfico Diferença entre receita e indenizações pagas). Ainda assim, a diferença entre a receita administrada pela Seguradora Líder e o montante gasto com indenizações, ano a ano deu um salto de 470% entre 2005 e 2010. Por tudo isso, o tribunal concluiu ser adequada “auditoria na Susep, de forma a verificar a conformidade de sua atuação, no sentido de analisar a pertinência dos custos que compõem o prêmio do seguro Dpvat, uma vez que tal custo é suportado por parcela significativa da sociedade”.

O diretor-presidente da Seguradora Líder, Ricardo Xavier, rebate as críticas, dizendo que os números obtidos pelo TCU estão equivocados, bastando ver os valores divulgados pelo site oficial da seguradora, comparação que o caderno Vrum faz no gráfico Salto arrecadatório. Realmente há algumas diferenças, principalmente na arrecadação que, no entanto, é maior segundo o divulgado pela Seguradora Líder. Além disso, de acordo com a assessoria de imprensa do TCU, os dados de arrecadação do relatório mencionam que as informações já haviam sido levantadas pela Secretaria de Macroavalição Governamental (Semag) do tribunal, sendo corroborados durante a realização dos trabalhos. O TCU considera pouco provável que os números informados estejam errados.

Saiba mais

SEGURO OBRIGATÓRIO

O seguro obrigatório cobre morte (R$ 13,5 mil), invalidez permanente (até R$ 13,5 mil) e despesas hospitalares (até R$ 2,7 mil). Tem que ser pago por todos os proprietários de qualquer tipo de veículos, mas indeniza qualquer vítima de trânsito, incluindo pedestres, ciclistas etc., independentemente de ser proprietário de veículo. Também não é questionada a culpa no acidente e o pedido pode ser feito a qualquer seguradora, sem a necessidade de intermediários. O prazo é de três anos contados a partir da data do acidente. Informações: www.dpvatseguro.com.br.